2020年上半年,在國內疫情形勢緩和的背景下,工程機械行業迅速實現反彈,并延續了2019年以來的強勢增長,但部分代理商仍在低毛利甚至虧損狀態下運行,挖掘機行業的價格戰和品牌競爭依然處于焦灼狀態。

匠客工程機械融媒體與代理商工作委員會一道聚焦于工程機械代理商群體的生存狀態,探討在目前火爆的中國工程機械市場背后的代理商生存邏輯和可持續發展的商業模式。

對此,匠客工程機械對利星行機械集團首席執行官傅耀生先生進行了專訪,看看他是如何看待上半年工程機械市場的運行狀況,以及對下半年市場的預期和判斷。

利星行機械集團首席執行官傅耀生

匠客工程機械將本次采訪的精華內容整理為三個篇章,分別是代理商生存狀態、價格戰的應對策略和行業周期性規律,本文是第一部分(代理商生存狀態)。

傅耀生:代理商低毛利運行的狀況可能會延續到下半年

匠客工程機械:在目前火爆的工程機械市場背后,部分代理商還在低毛利或者虧損狀態下運行,您如何看待這種現象,這種現象對于代理商群體來說,短期和長期存在著怎樣的影響?

傅耀生:主機廠在今年上半年的盈利狀況還是比較樂觀的。一季度,尤其是1、2月份,受到國內疫情的影響,產品銷量和利潤都出現了同比下滑,但在二季度迅速實現反彈,挖掘機等主要工程機械品類銷售火爆,挖掘機銷量增速遠超預期,緩解了主機廠對于疫情負面影響的擔憂。包括投資機構在內,都對中國工程機械行業下半年的前景給出了積極的預測,整個工程機械板塊也受到了資本市場的高度關注。

而代理商層面,疫情的到來對代理商的現金流和業績考核構成了嚴峻挑戰,在疫情期間許多代理商還要背負主機廠所規定的任務量,實際上很難去達成。3月份,國內疫情迅速降溫,工程機械市場快速回升,代理商為了完成任務量,只得利用降價和放松銷售政策等手段來搶占市場。

這其中是有一種什么樣的心態呢?因為誰都無法預測未來,誰也無法預測3、4月份的市場火爆狀態能夠持續多久,只能是抓住當下的機會,竭盡全力去沖擊銷量,獲取更多的市場份額。

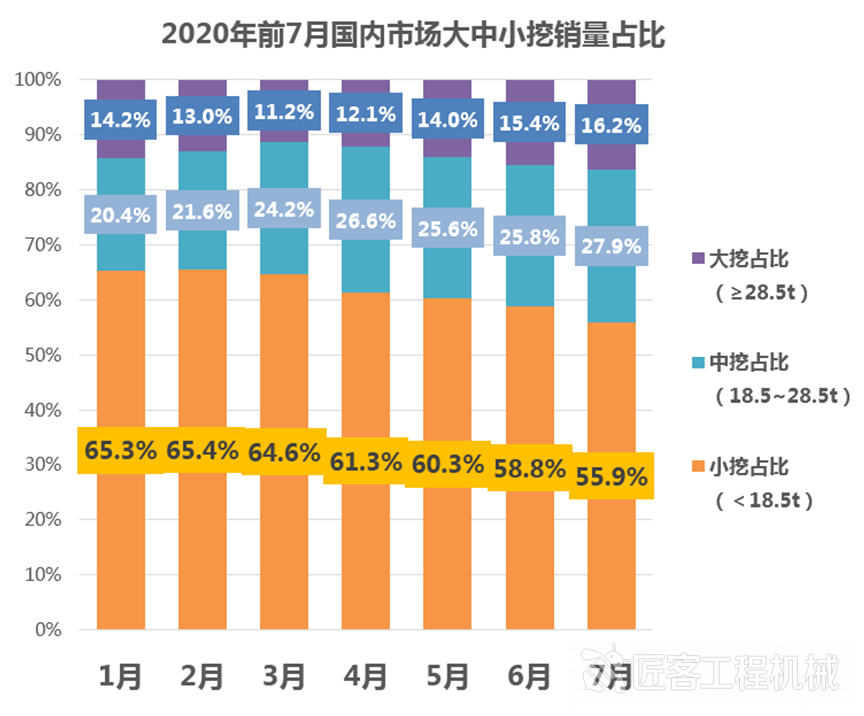

在這種市場戰略的指引下,今年上半年代理商的生存狀況是非常艱難的,我個人預計是大多都在虧損。還有另外一個重要的因素就是產品結構以中小挖為主,導致代理商毛利被攤薄,甚至虧本經營,我認為這種壓力還會持續到今年下半年。

當然,不同品牌的代理商,其盈利狀況還是有著一定的差異。作為外資品牌的卡特彼勒,包括我了解到的小松、沃爾沃建筑設備等同行,今年上半年的盈利狀況雖不及去年同期,但整體相對樂觀,基本上維持住了合理的銷售利潤,但的確感受到了來自本土品牌的價格競爭壓力。

而本土品牌的代理商,它的利潤來源是廠家的返利,我估計很大部分還是要靠廠家的支持,要根據代理商整體的回款情況,以及完成銷量任務和市場占有率指標的情況來核算返利。返利的特點是周期較長,按照一個季度或半年,甚至是一整年為結算周期。所以我覺得本土品牌的代理商的壓力是非常大的。

據我的了解,有很多本土代理商的代理區域也在發生變動,有的代理商因為沒有達到市占率指標,其原有的代理區域被裁撤或削減;還有一部分代理商改換門庭,改做其他品牌。

總體來看,本土品牌對于代理商的市場考核壓力很大,其代理商發生變動的頻率也較外資品牌更高,而各個本土品牌由于廠家的補貼政策不同,其盈利狀況又千差萬別;外資和合資品牌整體利潤狀況較好,但市占率下滑也是不爭的事實。

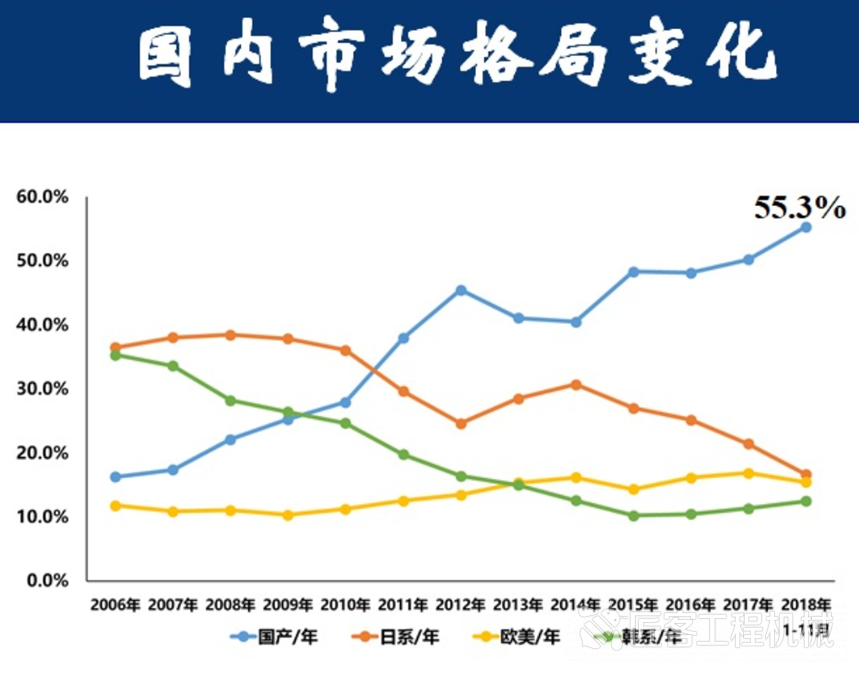

國內挖掘機市場格局變化趨勢(來源CCMA挖掘機械分會)

匠客工程機械:外資和合資品牌市場占有率的下滑,是否會推高產品的均攤成本,導致銷售利潤的下滑?

傅耀生:代理商在運營當中既有固定成本,也有變動成本,其變動成本會隨著市場容量的增加而相應提高,也就是需要投入更多的人力、物力和資金成本,以及信用擔保額度。

所以說,如何去控制自身的固定成本和變動成本,在業務量發生波動的情況下保障利潤的最大化,是所有品牌都需要考慮的問題。

十多年前,那種依靠粗放式的經營就能夠“躺賺”的時代已經一去不復返了。現在,工程機械行業價值鏈上下游的各個參與者,都需要精耕細作,管理好現金流、負債率和損益表。這也是利星行機械集團一直倡導和踐行的管理戰略。

不過,這一輪新冠疫情也催生了諸如線上直播、電子商務等新的推廣模式,能夠為廠家和代理商提供大量的銷售線索,同時提升客戶粘度,成為傳統銷售渠道的補充和支持。最重要的一點是,這種線上的推廣模式與以往的地推和展會營銷模式相比,它的成本更加低廉,覆蓋面也更廣。這也許是這輪疫情對我們帶來的最大改變之一。

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

傅耀生:代理商低毛利運行的狀況可能會延續到下半年

匠客工程機械 評論(0)

來源:匠客工程機械

2020年上半年,在國內疫情形勢緩和的背景下,工程機械行業迅速實現反彈,并延續了2019年以來的強勢增長,但部分代理商仍在低毛利甚至虧損狀態下運行,挖掘機行業的價格戰和品牌競爭依然處于焦灼狀態。

匠客工程機械融媒體與代理商工作委員會一道聚焦于工程機械代理商群體的生存狀態,探討在目前火爆的中國工程機械市場背后的代理商生存邏輯和可持續發展的商業模式。

對此,匠客工程機械對利星行機械集團首席執行官傅耀生先生進行了專訪,看看他是如何看待上半年工程機械市場的運行狀況,以及對下半年市場的預期和判斷。

利星行機械集團首席執行官傅耀生

匠客工程機械將本次采訪的精華內容整理為三個篇章,分別是代理商生存狀態、價格戰的應對策略和行業周期性規律,本文是第一部分(代理商生存狀態)。

傅耀生:代理商低毛利運行的狀況可能會延續到下半年

匠客工程機械:在目前火爆的工程機械市場背后,部分代理商還在低毛利或者虧損狀態下運行,您如何看待這種現象,這種現象對于代理商群體來說,短期和長期存在著怎樣的影響?

傅耀生:主機廠在今年上半年的盈利狀況還是比較樂觀的。一季度,尤其是1、2月份,受到國內疫情的影響,產品銷量和利潤都出現了同比下滑,但在二季度迅速實現反彈,挖掘機等主要工程機械品類銷售火爆,挖掘機銷量增速遠超預期,緩解了主機廠對于疫情負面影響的擔憂。包括投資機構在內,都對中國工程機械行業下半年的前景給出了積極的預測,整個工程機械板塊也受到了資本市場的高度關注。

而代理商層面,疫情的到來對代理商的現金流和業績考核構成了嚴峻挑戰,在疫情期間許多代理商還要背負主機廠所規定的任務量,實際上很難去達成。3月份,國內疫情迅速降溫,工程機械市場快速回升,代理商為了完成任務量,只得利用降價和放松銷售政策等手段來搶占市場。

這其中是有一種什么樣的心態呢?因為誰都無法預測未來,誰也無法預測3、4月份的市場火爆狀態能夠持續多久,只能是抓住當下的機會,竭盡全力去沖擊銷量,獲取更多的市場份額。

在這種市場戰略的指引下,今年上半年代理商的生存狀況是非常艱難的,我個人預計是大多都在虧損。還有另外一個重要的因素就是產品結構以中小挖為主,導致代理商毛利被攤薄,甚至虧本經營,我認為這種壓力還會持續到今年下半年。

當然,不同品牌的代理商,其盈利狀況還是有著一定的差異。作為外資品牌的卡特彼勒,包括我了解到的小松、沃爾沃建筑設備等同行,今年上半年的盈利狀況雖不及去年同期,但整體相對樂觀,基本上維持住了合理的銷售利潤,但的確感受到了來自本土品牌的價格競爭壓力。

而本土品牌的代理商,它的利潤來源是廠家的返利,我估計很大部分還是要靠廠家的支持,要根據代理商整體的回款情況,以及完成銷量任務和市場占有率指標的情況來核算返利。返利的特點是周期較長,按照一個季度或半年,甚至是一整年為結算周期。所以我覺得本土品牌的代理商的壓力是非常大的。

據我的了解,有很多本土代理商的代理區域也在發生變動,有的代理商因為沒有達到市占率指標,其原有的代理區域被裁撤或削減;還有一部分代理商改換門庭,改做其他品牌。

總體來看,本土品牌對于代理商的市場考核壓力很大,其代理商發生變動的頻率也較外資品牌更高,而各個本土品牌由于廠家的補貼政策不同,其盈利狀況又千差萬別;外資和合資品牌整體利潤狀況較好,但市占率下滑也是不爭的事實。

國內挖掘機市場格局變化趨勢(來源CCMA挖掘機械分會)

匠客工程機械:外資和合資品牌市場占有率的下滑,是否會推高產品的均攤成本,導致銷售利潤的下滑?

傅耀生:代理商在運營當中既有固定成本,也有變動成本,其變動成本會隨著市場容量的增加而相應提高,也就是需要投入更多的人力、物力和資金成本,以及信用擔保額度。

所以說,如何去控制自身的固定成本和變動成本,在業務量發生波動的情況下保障利潤的最大化,是所有品牌都需要考慮的問題。

十多年前,那種依靠粗放式的經營就能夠“躺賺”的時代已經一去不復返了。現在,工程機械行業價值鏈上下游的各個參與者,都需要精耕細作,管理好現金流、負債率和損益表。這也是利星行機械集團一直倡導和踐行的管理戰略。

不過,這一輪新冠疫情也催生了諸如線上直播、電子商務等新的推廣模式,能夠為廠家和代理商提供大量的銷售線索,同時提升客戶粘度,成為傳統銷售渠道的補充和支持。最重要的一點是,這種線上的推廣模式與以往的地推和展會營銷模式相比,它的成本更加低廉,覆蓋面也更廣。這也許是這輪疫情對我們帶來的最大改變之一。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信