中國工程機械行業的話題已經到了要從“銷售”轉為“債權”的階段了。且,誰切換的越快,誰就越能適應激蕩變幻的市場變化。

法閣君之所以得出這一結論,是因為2016-2019年這一輪周期的工程機械行業的債權管理環境明顯惡化,與2009-2011年形成了鮮明的對比。行業整體面臨持續失血+快速補血通道不暢+管理成本增加+增量市場有限等不利因素,需要行業嚴肅對待。

一、打價格戰的結果并非一定是剩者為王

盡管這一輪,大家都說吸取了教訓,通過低商務條款和零首付的價格戰并非常態,但實際上在法閣君看來,只不過是換了一種玩法而已。

行業里主推的以舊換新和置換補貼的促銷政策,不斷加碼,以至于某品牌在年初給代理商的政策是以舊換新的損失貼補百分之百。客戶也養成了買車前,不去低價購置輛破皮卡等來享受政策就虧大了的“認識”,因為一臺幾萬元的皮卡在某些品牌那里,可以按照置換價十多萬來換購新車。

(圖片來源:百度百科)

如此瘋狂的做法,導致了很大部分的代理商群體都是虧損在賣設備。大家如此沖量很大程度上都是希望在執行廠家政策的同時,用主機廠年底給予的返利和擴大占有率后的規模紅利來扭虧為盈。但是,行業強者恒強、弱者恒弱的馬太效應已經顯現,想要依靠價格戰來沖擊占有率實現剩者為王的時代已經過去,很有可能在大家還未沖量成功時,就倒在了半路上。

原因很簡單,惡性競爭的價格戰將會讓整個行業價值鏈短路。用北京智典張杰在《“小挖戰”的底線和低價》中的話說:廠家各項投入巨大,但回報了了,定是無法持續!代理商只是個搬運工,費用高企、利潤微薄,怎么能繼續做好服務保障?廠家和代理商已然覆巢,客戶安能獨善其身?服務沒人管,配件無處買,投訴都無門,何談歡喜?這種情況下,讓客戶毫無怨言的主動履約談何容易!

(圖片來源:網絡)

實際上,三一重工的數據就說明了一切。2019年一季度三一重工的毛利率達到了30.72%,凈利潤率15.13%,但這毛利率離2011年的高點36.48%還有一定差距,2018每股收益也沒有超過2011年,賺錢效應目前還不如2011年。實際上,其凈利潤增速已經較前兩年放緩。所以,當行業大哥都不怎么賺錢的情況下,其他品牌如果還繼續打價格戰,一旦債權管理失控,又從哪里拿錢填坑呢。

二、掃黑除惡+司法改革下的快速止損困局

16年之前,行業雖然經歷了一次痛徹心扉的寒冬期,但是至少大家還可以通過大面積拖車來實現快速止損。那么這一輪周期,大家恐怕就要三思而后行了。因為在掃黑除惡的大背景下,拖車公司已經基本退出江湖。

(圖片來源:網絡)

依靠公司自身勸退加自行拖車,終歸還是少數。所以一旦面臨上一輪行業寒冬期,大家想要通過拖車來快速止損的通道已經不再通暢。更悲催的是,2019年5月1日起實施的《關于調整高級人民法院和中級人民法院管轄第一審民事案件標準的通知》(法發[2019]14號),中級人民法院管轄第一審民事案件的訴訟標的額上限原則上為50億元。最高院本意是將矛盾糾紛化解重心下移,但伴隨而來的必將是中級人民法院的案件量增加,法院內部人員調整和程序改革也將成為接下來一段重要工作,這也將會給訴訟清欠帶來一定的影響。

于是乎,當行業銷售利潤攤薄,手中余糧不多的情況下,如果快速回款再不通暢的話,行業現金流能否對沖債權風險,以及能堅持多久就成了全行業都面臨的考驗!

三、銷售競爭樣態演變下的成本之殤

日立建機(上海)有限公司董事總經理程曉明近期對工程機械發展的歷程做了如下劃分:工程機械發展的歷程從“流通”角度來講全世界基本上一樣。從直接購買到分期購買到融資租賃再到先租后售,之后是租后選購。

國內市場基本上已經到了 “以租代售”階段,以租代售”也是逐漸開始要普及了;再往下一步,就是所謂的“租后選購”;然后再往后,就是租后又租。然后再往后一部分,就是租賃服務。“租賃服務”跟“租后又租”是什么意思?一臺機器租給A,收回來之后再租給B,這是“租后又租”。“租賃服務”就是不止一臺機器,這個現場所需要的一套設備都能提供租賃。

法閣君對此深以為然,實際上這也是行業銷售競爭樣態必然的演變史,因為從直接購買——分期購買——融資租賃——先租后售——租后選購——租后又租——租賃服務,實際上是不斷靠近終端用戶實際需求的過程,但同時也是考驗行業管理能力的過程,且管理成本會越來越高,因為這是從銷售到租賃管理更加精細化的過程。

但是,這又是行業必須經歷的變革,誰也無法繞過。如此一來,實際上這又會侵蝕一部分利潤,讓本就杯水車薪的行業各主體更加舉步維艱,債權管理可動用的資金池水位線也一再預警。實際上拋開上述變革,單就銷售端,今年不少品牌為了爭奪有限的用戶資源,通過人海戰術來提高市場覆蓋率和參與度,互相挖人造成行業銷售人員成本迅速拔高,在一定程度上也讓行業成本居高不下。

四、市場增量有限利潤空間面臨天花板

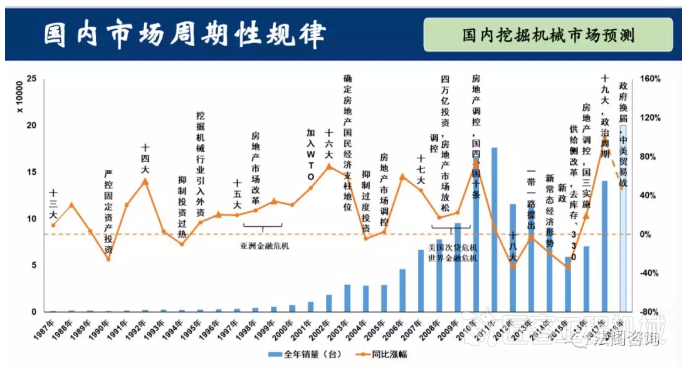

中國工程機械市場調研中心已經給我們敲響了警鐘,2019年4月份中國工程機械市場指數即CMI為138.67,同比降低5.73%,環比降低2.31%(依據CMI判斷標準,130<CMI≤170比較樂觀,市場穩定增長)。這意味著4月市場或增速減慢,回歸正常的市場溫度。

(圖片來源:網絡)

對比11年和18年的挖掘機市場機型比重,也可初見端倪。2011年,還是一個中型挖掘機為主的市場,15 噸(含)至 30 噸之間的中型挖掘機占到了整體市場份額的 44.04%。

(圖片來源:網絡)

2018 年,中國國內挖掘機市場則變成了一個更加多元化的市場,中型挖掘機的市場份額被進一步擠占,大型挖掘機、特別是小型挖掘機市場的重要性更加凸顯。15 噸(含)至 30 噸之間的中型挖掘機占到了整體市場份額的 32.71%,對比七年前降低了 11.33 個百分點;小于 6 噸(含)的小型挖掘機占到了整體市場份額的 29.91%,提高了 12.26 個百分點。作為業內人士都知道,小挖屬于主要走量,利潤空間有限,大挖被個別品牌占據。這實際上也印證了行業的生存狀況不佳。

同時,我們必須正視的是,上一輪周期的四萬億投資也著實讓中國工程機械行業大熱了一把,但當時的投資增速可是在兩位數。當下的中國已經很難再回到兩位數的水平上。盡管行業因為設備折舊和環保新規下更新換代的需求,但是否足以支撐連續三年的高位增長,有待觀察。相反,根據國務院的最新通知,19年將關閉1000處以上不具備安全生產條件的非煤礦山(含尾礦庫),全國524個礦山將被重點整治,如此勁道的環保治理風暴,無疑將造成礦山開工率下降,在一定程度上也將影響工程機械用戶的正常工作與收益。

所以,當用戶開工受限的情況下,也必然影響正常回款,在一定程度上也會給行業債權管理造成不小的難度。

實際上,上述問題早有征兆。我們再回到挖掘機銷量已連續8年穩坐“頭把交椅”的三一重工來觀察行業。三一重工的工程機械銷量雖然大幅增長,但應收賬款和企業庫存并沒有明顯下降,占用企業大量現金流,增產并沒有完全轉變為增收。應收賬款周轉天數雖然從低谷時期的314天縮短到了93.5天,但是依然比上一輪景氣時的50.8天多出43天。

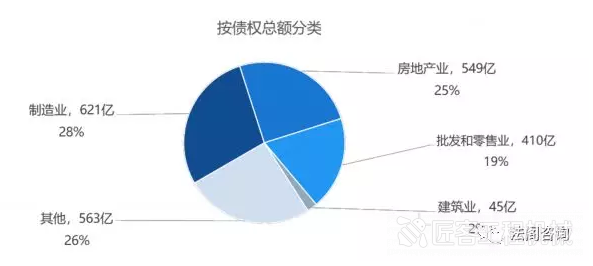

去年10月,中國長城資產管理股份有限公司舉辦的最大規模的資產推介會也印證了這一事實。在行業分布上,制造業資產債權規模621億元,占比28%;房地產類資產債權規模549億元,占比25%;批發和零售業資產債權規模410億元,占比19%;建筑業資產債權規模45億元,占比2%。在上述行業中,隨著產業周期調整,傳統制造業類不良占比相對較高。

(圖片來源:搜狐新聞)

因此,中國工程機械行業債權管理已經進入變革的時代。在新一輪的價格戰中,大家為了沖擊占有率不惜打光了手里的子彈,處于嚴重失血狀態。但是在國家政策的調整下,上一輪周期中快速止血的拖車方式已經被休克,而行業在向精細化管理的模式轉變中的管理成本也水漲船高,但是大家的增量市場和利潤空間又面臨天花板的限制,如果行業再因為整個經濟環境的不確定性加大,出現大面積債權風險,用什么來補,那么請問這一輪還是債權風險失控這么簡單嗎?

恐怕我們將面臨的是因為持續性虧損失血帶來的慢性死亡。所以,法閣君由衷的建議您,請不要真的流干最后一滴血,才想到升級自己的債權管理模式。

本文轉載自“法閣咨詢”微信公眾號,原作者任立華。

參考文獻:

1、《三一重工失去的七年,梁穩根在“四萬億刺激”上的得與失》,《環球老虎財經》;

2、《下一個大泡泡,探究兩輪行業周期背后》,今日工程機械;

3、北京智典張杰:《“小挖戰”的底線和低價》,匠客工程機械;

4、《日立建機將圍繞“客戶利益最大化”全面推進工作》,精英觀察2007;

5、《環保風暴再襲!國家關停礦山1000處,礦山也要停工了!》,二手挖掘機聯盟服務號。

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

大變局到來!中國工程機械行業債權管理面臨大考!

匠客工程機械 評論(0)

來源:匠客工程機械

中國工程機械行業的話題已經到了要從“銷售”轉為“債權”的階段了。且,誰切換的越快,誰就越能適應激蕩變幻的市場變化。

法閣君之所以得出這一結論,是因為2016-2019年這一輪周期的工程機械行業的債權管理環境明顯惡化,與2009-2011年形成了鮮明的對比。行業整體面臨持續失血+快速補血通道不暢+管理成本增加+增量市場有限等不利因素,需要行業嚴肅對待。

一、打價格戰的結果并非一定是剩者為王

盡管這一輪,大家都說吸取了教訓,通過低商務條款和零首付的價格戰并非常態,但實際上在法閣君看來,只不過是換了一種玩法而已。

行業里主推的以舊換新和置換補貼的促銷政策,不斷加碼,以至于某品牌在年初給代理商的政策是以舊換新的損失貼補百分之百。客戶也養成了買車前,不去低價購置輛破皮卡等來享受政策就虧大了的“認識”,因為一臺幾萬元的皮卡在某些品牌那里,可以按照置換價十多萬來換購新車。

(圖片來源:百度百科)

如此瘋狂的做法,導致了很大部分的代理商群體都是虧損在賣設備。大家如此沖量很大程度上都是希望在執行廠家政策的同時,用主機廠年底給予的返利和擴大占有率后的規模紅利來扭虧為盈。但是,行業強者恒強、弱者恒弱的馬太效應已經顯現,想要依靠價格戰來沖擊占有率實現剩者為王的時代已經過去,很有可能在大家還未沖量成功時,就倒在了半路上。

原因很簡單,惡性競爭的價格戰將會讓整個行業價值鏈短路。用北京智典張杰在《“小挖戰”的底線和低價》中的話說:廠家各項投入巨大,但回報了了,定是無法持續!代理商只是個搬運工,費用高企、利潤微薄,怎么能繼續做好服務保障?廠家和代理商已然覆巢,客戶安能獨善其身?服務沒人管,配件無處買,投訴都無門,何談歡喜?這種情況下,讓客戶毫無怨言的主動履約談何容易!

(圖片來源:網絡)

實際上,三一重工的數據就說明了一切。2019年一季度三一重工的毛利率達到了30.72%,凈利潤率15.13%,但這毛利率離2011年的高點36.48%還有一定差距,2018每股收益也沒有超過2011年,賺錢效應目前還不如2011年。實際上,其凈利潤增速已經較前兩年放緩。所以,當行業大哥都不怎么賺錢的情況下,其他品牌如果還繼續打價格戰,一旦債權管理失控,又從哪里拿錢填坑呢。

二、掃黑除惡+司法改革下的快速止損困局

16年之前,行業雖然經歷了一次痛徹心扉的寒冬期,但是至少大家還可以通過大面積拖車來實現快速止損。那么這一輪周期,大家恐怕就要三思而后行了。因為在掃黑除惡的大背景下,拖車公司已經基本退出江湖。

(圖片來源:網絡)

依靠公司自身勸退加自行拖車,終歸還是少數。所以一旦面臨上一輪行業寒冬期,大家想要通過拖車來快速止損的通道已經不再通暢。更悲催的是,2019年5月1日起實施的《關于調整高級人民法院和中級人民法院管轄第一審民事案件標準的通知》(法發[2019]14號),中級人民法院管轄第一審民事案件的訴訟標的額上限原則上為50億元。最高院本意是將矛盾糾紛化解重心下移,但伴隨而來的必將是中級人民法院的案件量增加,法院內部人員調整和程序改革也將成為接下來一段重要工作,這也將會給訴訟清欠帶來一定的影響。

于是乎,當行業銷售利潤攤薄,手中余糧不多的情況下,如果快速回款再不通暢的話,行業現金流能否對沖債權風險,以及能堅持多久就成了全行業都面臨的考驗!

三、銷售競爭樣態演變下的成本之殤

日立建機(上海)有限公司董事總經理程曉明近期對工程機械發展的歷程做了如下劃分:工程機械發展的歷程從“流通”角度來講全世界基本上一樣。從直接購買到分期購買到融資租賃再到先租后售,之后是租后選購。

國內市場基本上已經到了 “以租代售”階段,以租代售”也是逐漸開始要普及了;再往下一步,就是所謂的“租后選購”;然后再往后,就是租后又租。然后再往后一部分,就是租賃服務。“租賃服務”跟“租后又租”是什么意思?一臺機器租給A,收回來之后再租給B,這是“租后又租”。“租賃服務”就是不止一臺機器,這個現場所需要的一套設備都能提供租賃。

法閣君對此深以為然,實際上這也是行業銷售競爭樣態必然的演變史,因為從直接購買——分期購買——融資租賃——先租后售——租后選購——租后又租——租賃服務,實際上是不斷靠近終端用戶實際需求的過程,但同時也是考驗行業管理能力的過程,且管理成本會越來越高,因為這是從銷售到租賃管理更加精細化的過程。

但是,這又是行業必須經歷的變革,誰也無法繞過。如此一來,實際上這又會侵蝕一部分利潤,讓本就杯水車薪的行業各主體更加舉步維艱,債權管理可動用的資金池水位線也一再預警。實際上拋開上述變革,單就銷售端,今年不少品牌為了爭奪有限的用戶資源,通過人海戰術來提高市場覆蓋率和參與度,互相挖人造成行業銷售人員成本迅速拔高,在一定程度上也讓行業成本居高不下。

四、市場增量有限利潤空間面臨天花板

中國工程機械市場調研中心已經給我們敲響了警鐘,2019年4月份中國工程機械市場指數即CMI為138.67,同比降低5.73%,環比降低2.31%(依據CMI判斷標準,130<CMI≤170比較樂觀,市場穩定增長)。這意味著4月市場或增速減慢,回歸正常的市場溫度。

(圖片來源:網絡)

對比11年和18年的挖掘機市場機型比重,也可初見端倪。2011年,還是一個中型挖掘機為主的市場,15 噸(含)至 30 噸之間的中型挖掘機占到了整體市場份額的 44.04%。

(圖片來源:網絡)

2018 年,中國國內挖掘機市場則變成了一個更加多元化的市場,中型挖掘機的市場份額被進一步擠占,大型挖掘機、特別是小型挖掘機市場的重要性更加凸顯。15 噸(含)至 30 噸之間的中型挖掘機占到了整體市場份額的 32.71%,對比七年前降低了 11.33 個百分點;小于 6 噸(含)的小型挖掘機占到了整體市場份額的 29.91%,提高了 12.26 個百分點。作為業內人士都知道,小挖屬于主要走量,利潤空間有限,大挖被個別品牌占據。這實際上也印證了行業的生存狀況不佳。

同時,我們必須正視的是,上一輪周期的四萬億投資也著實讓中國工程機械行業大熱了一把,但當時的投資增速可是在兩位數。當下的中國已經很難再回到兩位數的水平上。盡管行業因為設備折舊和環保新規下更新換代的需求,但是否足以支撐連續三年的高位增長,有待觀察。相反,根據國務院的最新通知,19年將關閉1000處以上不具備安全生產條件的非煤礦山(含尾礦庫),全國524個礦山將被重點整治,如此勁道的環保治理風暴,無疑將造成礦山開工率下降,在一定程度上也將影響工程機械用戶的正常工作與收益。

所以,當用戶開工受限的情況下,也必然影響正常回款,在一定程度上也會給行業債權管理造成不小的難度。

實際上,上述問題早有征兆。我們再回到挖掘機銷量已連續8年穩坐“頭把交椅”的三一重工來觀察行業。三一重工的工程機械銷量雖然大幅增長,但應收賬款和企業庫存并沒有明顯下降,占用企業大量現金流,增產并沒有完全轉變為增收。應收賬款周轉天數雖然從低谷時期的314天縮短到了93.5天,但是依然比上一輪景氣時的50.8天多出43天。

去年10月,中國長城資產管理股份有限公司舉辦的最大規模的資產推介會也印證了這一事實。在行業分布上,制造業資產債權規模621億元,占比28%;房地產類資產債權規模549億元,占比25%;批發和零售業資產債權規模410億元,占比19%;建筑業資產債權規模45億元,占比2%。在上述行業中,隨著產業周期調整,傳統制造業類不良占比相對較高。

(圖片來源:搜狐新聞)

因此,中國工程機械行業債權管理已經進入變革的時代。在新一輪的價格戰中,大家為了沖擊占有率不惜打光了手里的子彈,處于嚴重失血狀態。但是在國家政策的調整下,上一輪周期中快速止血的拖車方式已經被休克,而行業在向精細化管理的模式轉變中的管理成本也水漲船高,但是大家的增量市場和利潤空間又面臨天花板的限制,如果行業再因為整個經濟環境的不確定性加大,出現大面積債權風險,用什么來補,那么請問這一輪還是債權風險失控這么簡單嗎?

恐怕我們將面臨的是因為持續性虧損失血帶來的慢性死亡。所以,法閣君由衷的建議您,請不要真的流干最后一滴血,才想到升級自己的債權管理模式。

本文轉載自“法閣咨詢”微信公眾號,原作者任立華。

參考文獻:

1、《三一重工失去的七年,梁穩根在“四萬億刺激”上的得與失》,《環球老虎財經》;

2、《下一個大泡泡,探究兩輪行業周期背后》,今日工程機械;

3、北京智典張杰:《“小挖戰”的底線和低價》,匠客工程機械;

4、《日立建機將圍繞“客戶利益最大化”全面推進工作》,精英觀察2007;

5、《環保風暴再襲!國家關停礦山1000處,礦山也要停工了!》,二手挖掘機聯盟服務號。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信